2026-05-22 21:25:51来源:华夏酒报 阅读量:2

近日,国际葡萄与葡萄酒组织(OIV)发布的2025年全球葡萄酒行业年度报告指出,2025年全球葡萄与葡萄酒行业继续在气候波动、需求疲软和贸易不确定性上升的多重压力下进行调整。从生产、消费到国际贸易,各项指标均面临持续压力,但得益于较低的总产量、逐步消化的库存以及葡萄酒市场的高度国际化,整体市场平衡仍大致可控。

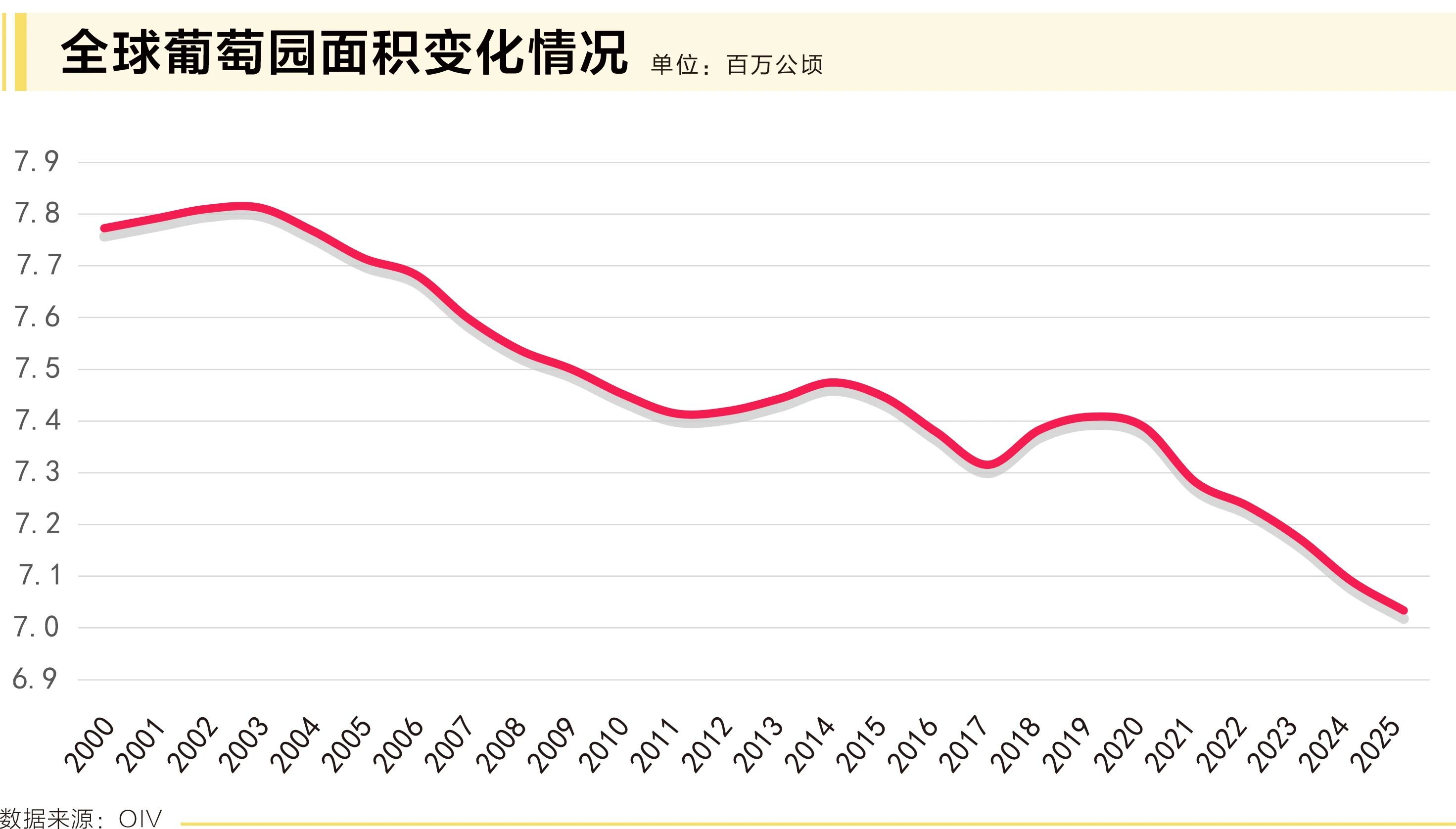

葡萄园面积:连续第六年收缩

报告显示,2025年全球葡萄园面积降至700万公顷,较2024年下降了0.8%,这是连续第六年出现收缩。这一趋势证实了全球葡萄园正在进行结构性调整,主要由南北半球多个主要葡萄种植国家的拔藤行动驱动。

就各大区域而言,欧盟的葡萄园面积在2025年下降了1.6%,降至320万公顷,占全球总面积的45%。这一减少主要归因于法国的大规模拔藤行动以及西班牙葡萄园的较小幅度减少,而其他主要生产国的葡萄园面积基本保持稳定。

西班牙仍是全球葡萄园面积最大的国家,2025年为91.9万公顷,较2024年减少1.3%。法国紧随其后,葡萄园面积连续第三年下降,2025年的缩减幅度加速至4.4%,面积降至74万公顷。意大利在2024年录得显著扩张后,2025年略微收缩0.3%,葡萄园面积为72.6万公顷。其他欧盟大型葡萄园基本保持稳定,仅出现极小的向下调整。

在东欧,俄罗斯和摩尔多瓦仍是葡萄园面积最大的国家,均为11万公顷,但两者趋势迥异——摩尔多瓦持续收缩,俄罗斯则借助过去十年对葡萄酒行业的大力推动,实现了持续增长。

在亚洲,中国的葡萄园面积在经历了2000年至2015年间从30万公顷到77万公顷的大幅扩张之后,近年来已趋于稳定。2025年,中国葡萄园面积估计为73.3万公顷,位居全球第三(为便于统计,中国数据不包括香港特别行政区、澳门特别行政区及中国台湾地区)。与中国相比,印度的葡萄园面积近年来持续扩大,自2019年以来年均增长4.6%,2025年估计达到19.7万公顷,成为全球第七大葡萄园。

葡萄酒产量:连续第三年处于低位

2025年全球葡萄酒产量估计为2.27亿百升(即227亿升),仅比2024年的历史低点微增0.6%。这标志着全球产量连续第三年处于低位,反映出气候波动与需求疲软背景下生产调整的共同影响。

报告指出,在当前市场环境下,低于平均水平的产量预计将有助于逐步缓解库存压力,而不会造成大范围的供应短缺。

北半球主要生产国

意大利是全球最大的葡萄酒生产国,2025年葡萄酒产量估计为4440万百升,与2024年基本持平(微增0.7%),但仍比五年平均水平低4.1%。天气条件相对有利,春季温和、降雨均衡,夏季未出现极端高温,但产量增长主要来自南部地区,中部地区略有下降。

法国以3610万百升的葡萄酒产量排名全球第二,与2024年持平,但比五年平均水平低16%。从开花到收获期间,全国各地遭遇的不利天气是葡萄酒产量降低的主要原因。

西班牙葡萄酒产量为2870万百升,较2024年减少7.7%,比五年平均水平低17%。连续第三年的干旱和热浪导致西班牙录得近几十年来最低的收成水平之一,其中,卡斯蒂利亚-拉曼恰一地的减产量就高达190万百升。

美国葡萄酒产量为2000万百升,同比下降5.3%。

德国葡萄酒产量为760万百升,同比下降2.6%。

葡萄牙葡萄酒产量为600万百升,同比大幅下降14.0%,为2011年以来最低水平。

其他北半球国家:罗马尼亚产量为330万百升(+3.7%),匈牙利100万百升(+1.6%),希腊160万百升(+16.8%),奥地利250万百升(+17.5%)。

南半球主要生产国

南半球约占全球葡萄酒总产量的22%,略高于过去十年的平均水平。

澳大利亚葡萄酒产量为1130万百升,较2024年增长8.8%,但仍比五年平均水平低3.7%,继续稳居南半球第一大葡萄酒生产国。

新西兰葡萄酒产量为370万百升,较受霜冻影响的2024年大幅增长31.5%,比五年平均水平高出15.2%,录得历史上第二大丰收。

阿根廷葡萄酒产量为1080万百升,与2024年和五年平均水平基本持平。

智利葡萄酒产量为840万百升,较2024年下降9.9%,比五年平均水平低25.9%,为2007年以来最低水平,主要受持续缺水和气候变异性加剧影响。

巴西葡萄酒产量为280万百升,较2024年历史低点大幅反弹80.6%,比五年平均水平高15.8%。

南非葡萄酒产量为1020万百升,较2024年增长16.2%,比五年平均水平高2.8%,实现了对前两个低产年份的全面恢复。

中国:持续收缩

在亚洲,中国曾是本地区最大的葡萄酒生产国之一,2025年产量估计为220万百升,较上年大幅下降17.8%。自2012年达到峰值后(当时中国位居全球第五大葡萄酒生产国),中国葡萄酒产量持续收缩,目前在全球排名第18位。报告指出,这一下降趋势反映出国内需求疲软以及行业内部的结构性调整,包括向更高端的定位转型和消费群体收窄。

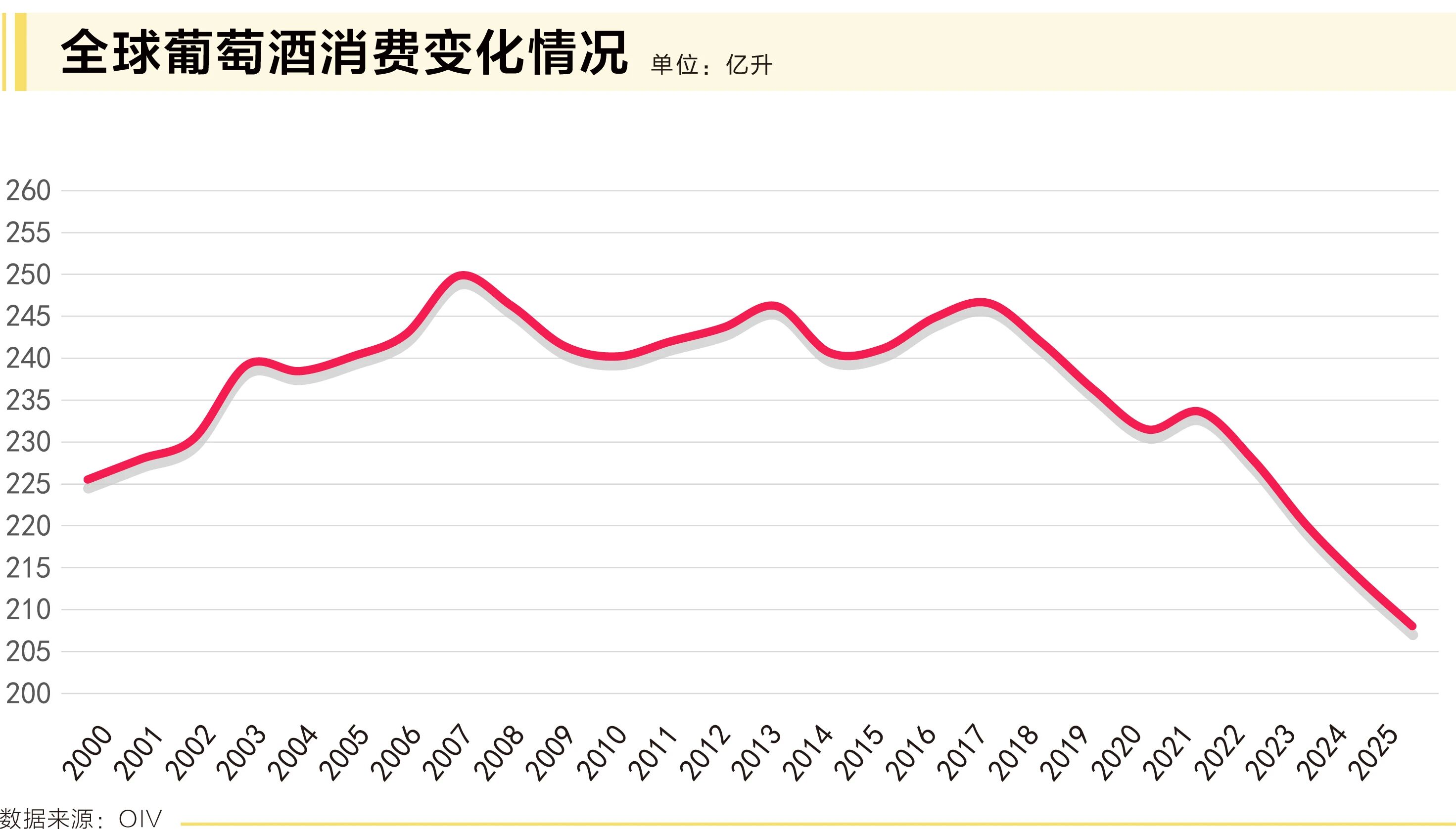

葡萄酒消费:持续下滑

2025年全球葡萄酒消费量估计为2.08亿百升(208亿升),较2024年下降2.7%。这一变化反映了成熟市场的长期结构性转变、消费者行为的改变以及近期购买力受到的经济压力。

在全球十大葡萄酒市场中,有九个市场录得消费量下降,需求侧调整仍是行业面临的主要挑战之一。

主要消费市场

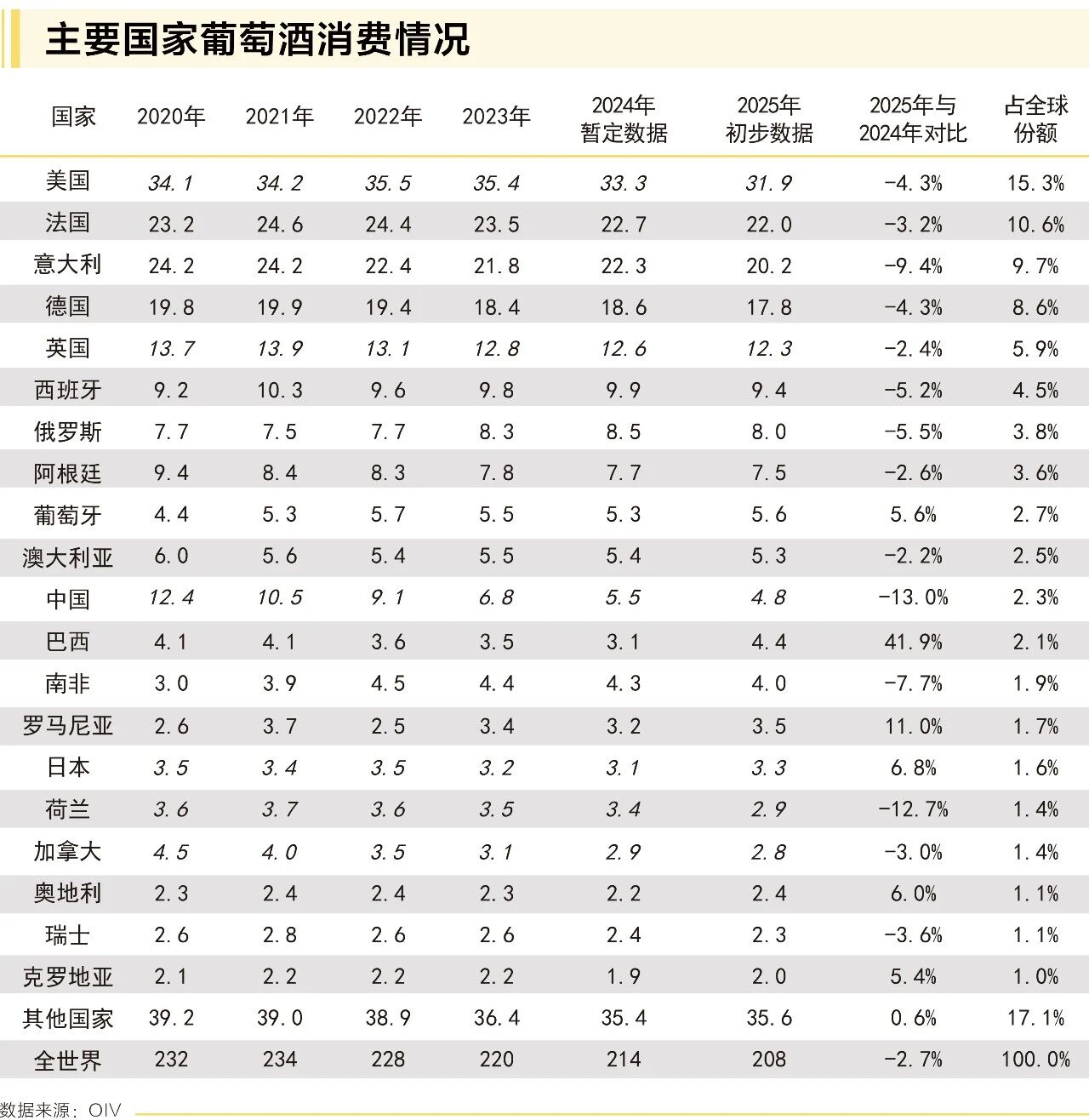

全球葡萄酒消费量排名前十的国家依次为:美国(15%)、法国(11%)、意大利(10%)、德国、英国、西班牙、俄罗斯、中国、阿根廷和葡萄牙。

美国仍是全球最大的葡萄酒消费市场,但消费量呈下降趋势;法国和意大利作为传统的葡萄酒消费大国,国内市场保持相对稳定,但增长乏力。

葡萄牙是少数葡萄酒消费增长明显的欧盟市场之一,2025年消费量达到560万百升的历史新高,较2024年增长5.6%,比五年平均水平高出7.4%。

罗马尼亚葡萄酒消费量为350万百升,较2024年增长11.0%,比五年平均水平高出14.3%。

荷兰葡萄酒消费量明显下降,较2024年减少12.7%,比五年平均水平低18.1%。

英国2025年葡萄酒消费量估计为1230万百升,下降2.4%,排名全球第五。

俄罗斯葡萄酒消费量为800万百升,下降5.5%,与五年平均水平基本持平。

中国消费持续疲软

2025年,中国葡萄酒消费量在主要消费市场中继续呈下降趋势,目前在全球消费量排名中位列第八。此前,OIV在2024年报告中就指出,中国消费量的持续下降,对全球葡萄酒消费产生了重大影响。

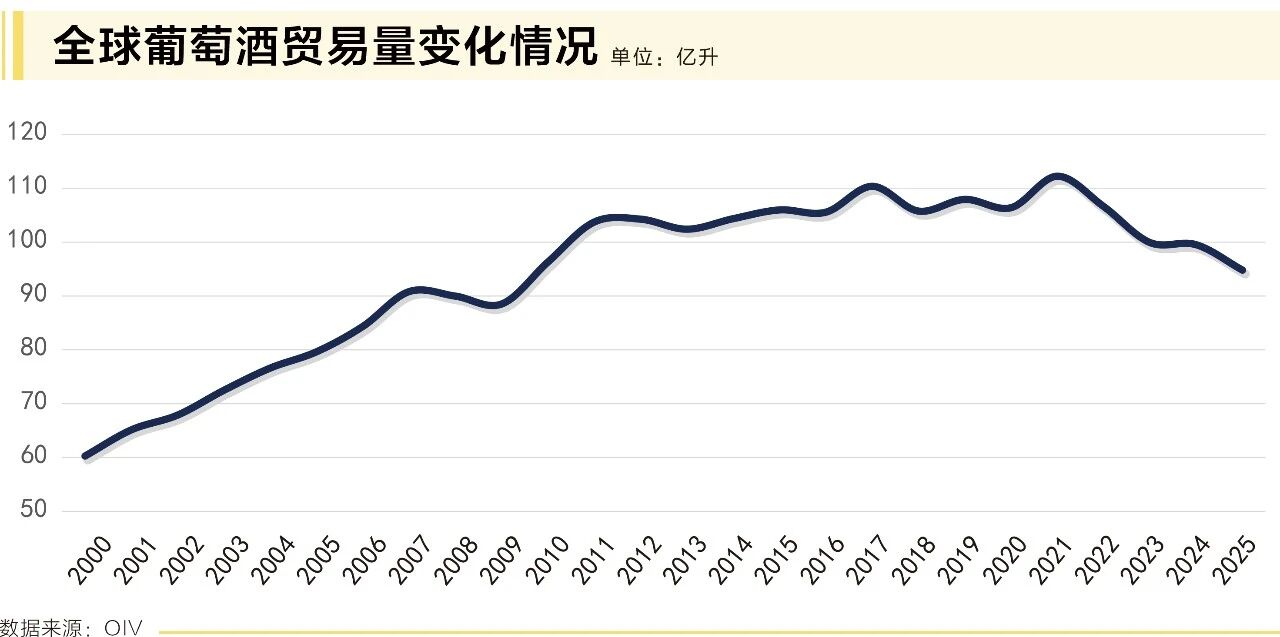

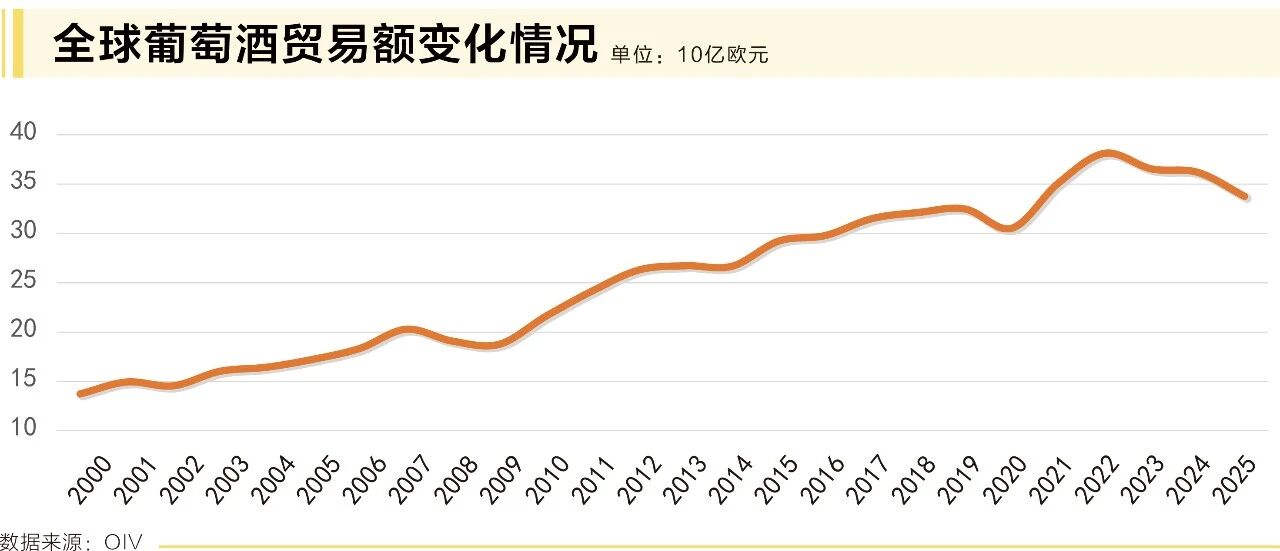

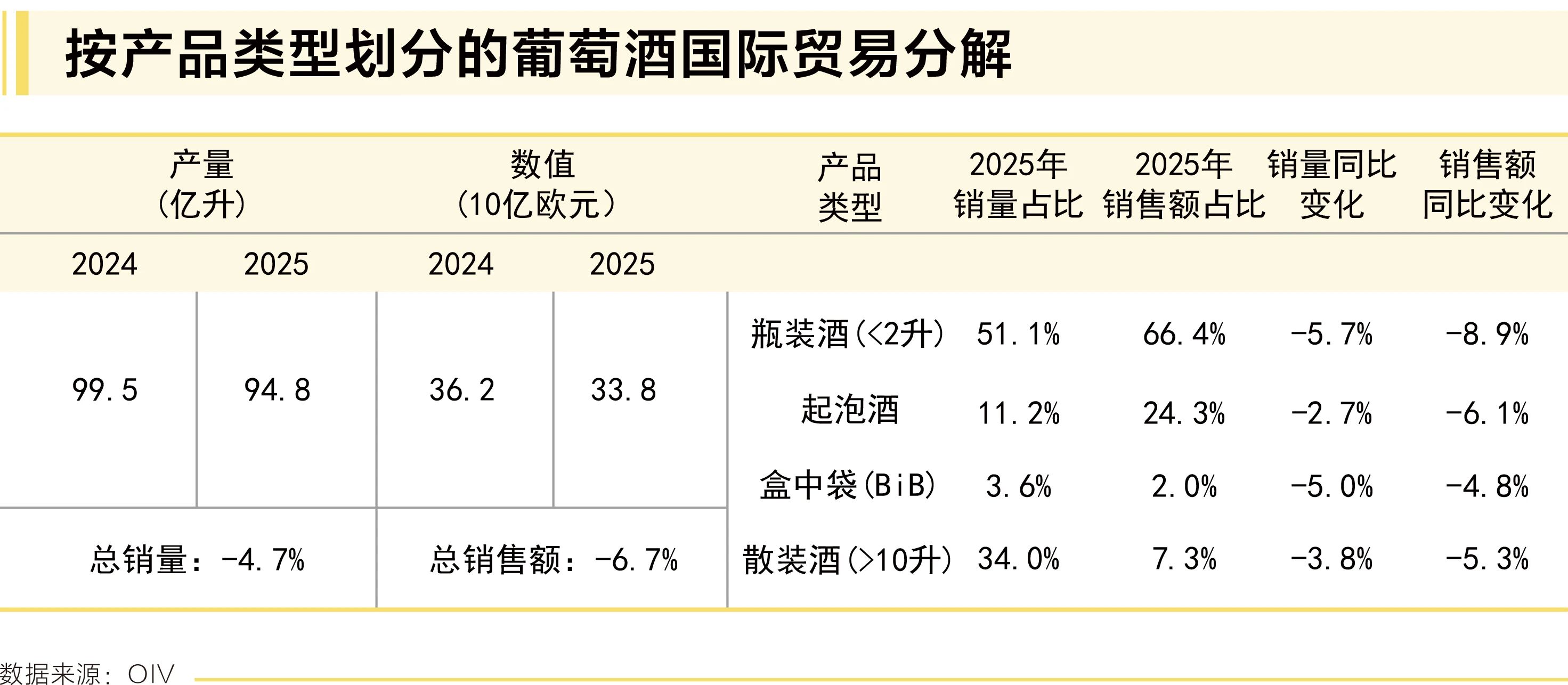

葡萄酒贸易:量额双降

2025年,全球葡萄酒贸易主要受到美国关税措施带来的高度贸易不确定性,以及多个主要进口市场需求疲软的影响。全球葡萄酒出口量降至9480万百升(较2024年下降4.7%),出口额降至338亿欧元(较2024年下降6.7%)。

这一趋势既反映了交易量的下降,也反映了温和的价格调整。尽管如此,葡萄酒市场的国际化程度仍处于历史高位,近乎每两瓶葡萄酒中就有一瓶是在其生产国之外消费的,这证实了国际贸易在葡萄酒行业中的结构性作用。

从价格维度看,2025年全球葡萄酒平均出口价格下滑2.1%,降至每升3.56欧元。

主要出口国

意大利以2680万百升的出口量位居全球第一,西班牙以2110万百升居次,法国以1360万百升排名第三。此外,智利(710万百升)、澳大利亚(520万百升)、南非(440万百升)、美国(280万百升)和德国(260万百升),也是重要的葡萄酒出口国。

在出口额方面,法国以103亿欧元高居榜首,意大利以66亿欧元紧随其后,西班牙以28亿欧元位列第三,这一格局反映出法国葡萄酒在高端市场上的强大定价能力。

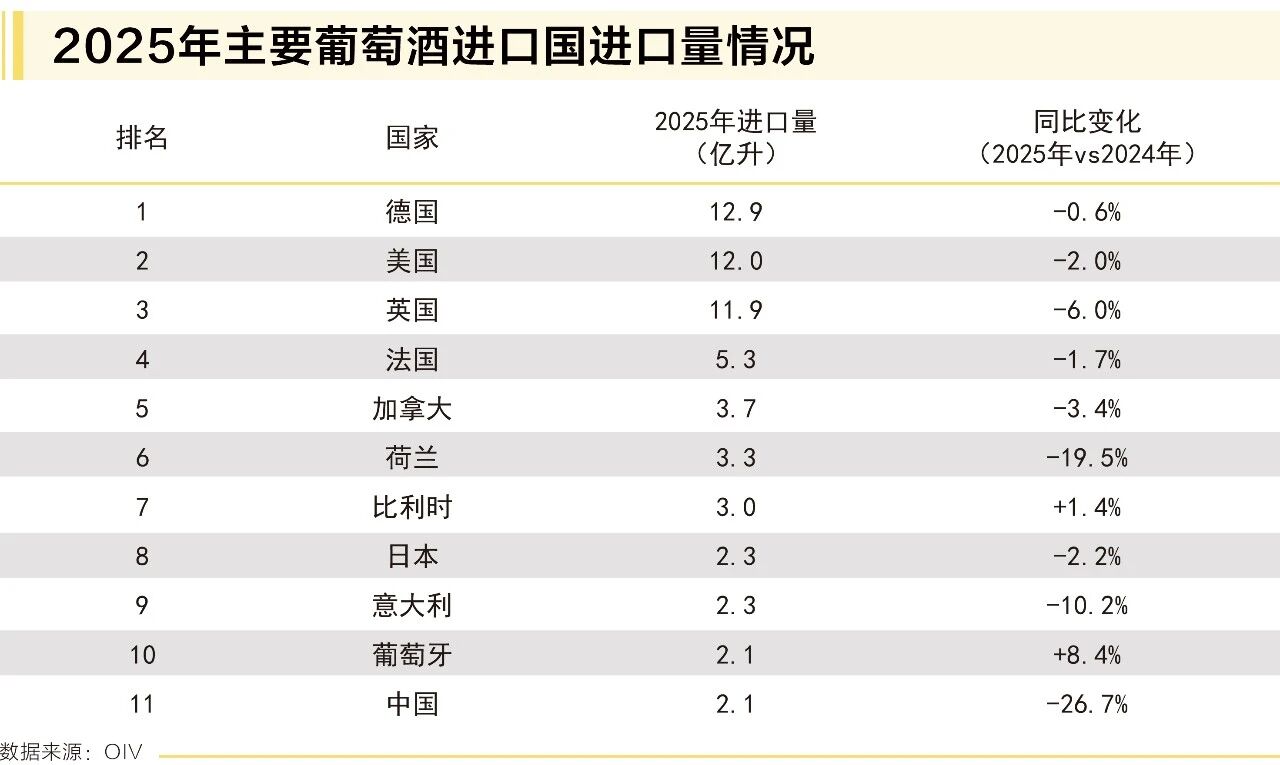

主要进口国

在进口方面,德国是全球最大的葡萄酒进口国,进口量为1400万百升;英国以1260万百升位居第二;美国进口量为730万百升,位列第三。加拿大(410万百升)、荷兰(400万百升)、法国(330万百升)和比利时(310万百升)等也是重要的葡萄酒进口市场。

转口贸易的兴起

OIV在2025年发布的统计专题研究中,首次对全球葡萄酒转口贸易进行了全面估计,发现转口贸易正日益成为葡萄酒进入新市场和触达消费者的关键驱动力。随着全球贸易格局的变化,转口枢纽在全球葡萄酒供应链中的作用正越来越重要。

总结与展望

2025年是全球葡萄酒行业极具挑战性的一年。正如OIV在报告概要中所总结的,葡萄酒行业在气候多变、需求疲软和贸易不确定性上升的环境中持续调整。全球葡萄园面积连续第六年收缩,产量连续第三年处于低位,消费量继续下行,贸易量额双双下降,这些数据共同描绘出一个正在经历深刻结构性转型的行业图景。

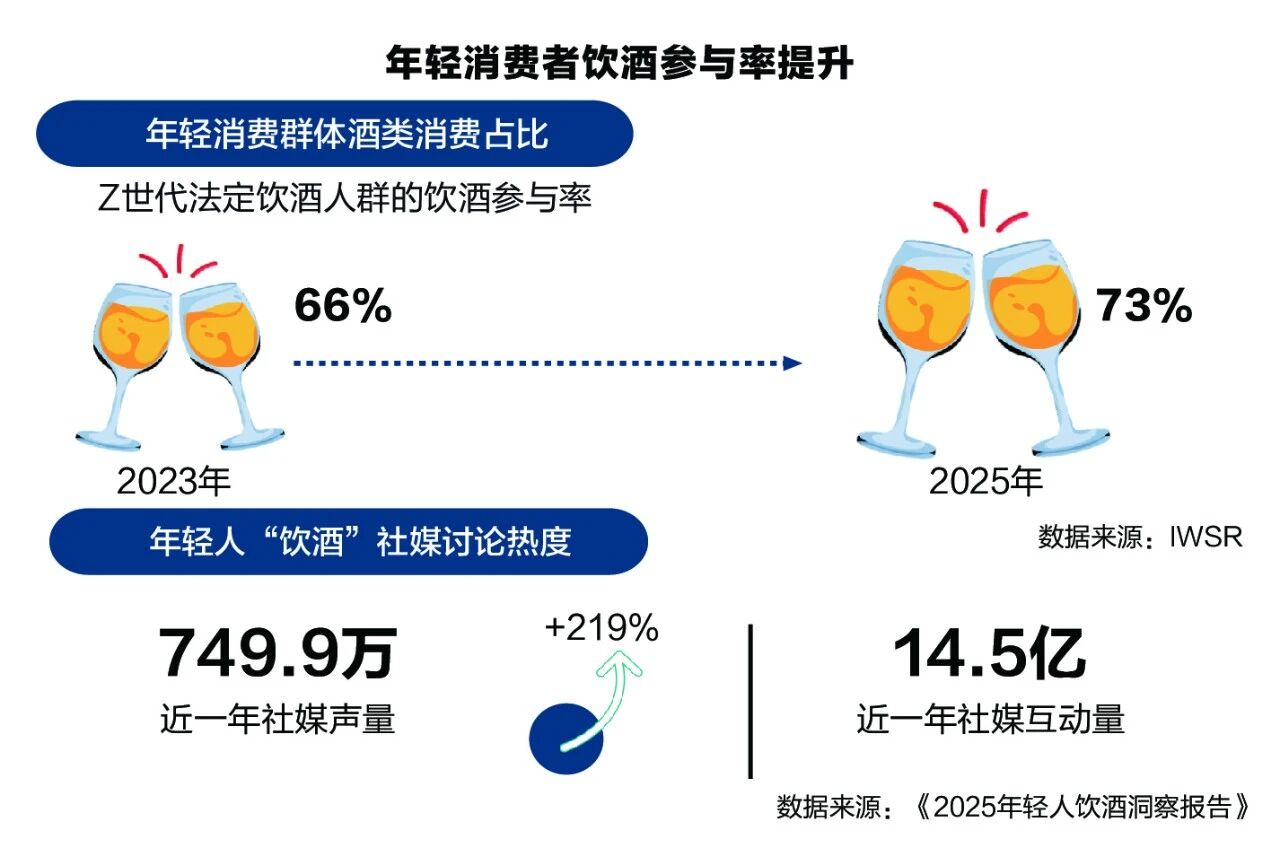

对于中国葡萄酒市场而言,2025年是艰难的一年。从葡萄园面积到产量、消费、进口,各项数据全面承压。但挑战中也蕴含着机遇——许多进口商和国产品牌正在围绕年轻消费群体推出更加创新和多元化的产品。展望未来,中国市场能否重拾增长动力,将是影响全球葡萄酒行业格局的关键变量之一。

此外,OIV已宣布,2026年10月12日至18日,第45届世界葡萄与葡萄酒大会将在中国宁夏银川举行,这将是国际葡萄酒行业的一次重要盛会,也体现了中国在全球葡萄酒版图中不可忽视的地位。